株式の税金①

株式を売った場合には、

確定申告はどのようにしたらよいのでしょうか。

確定申告はどのようにしたらよいのでしょうか。

株式等を売った場合は、他の所得と区分して税金を計算します(分離課税)。

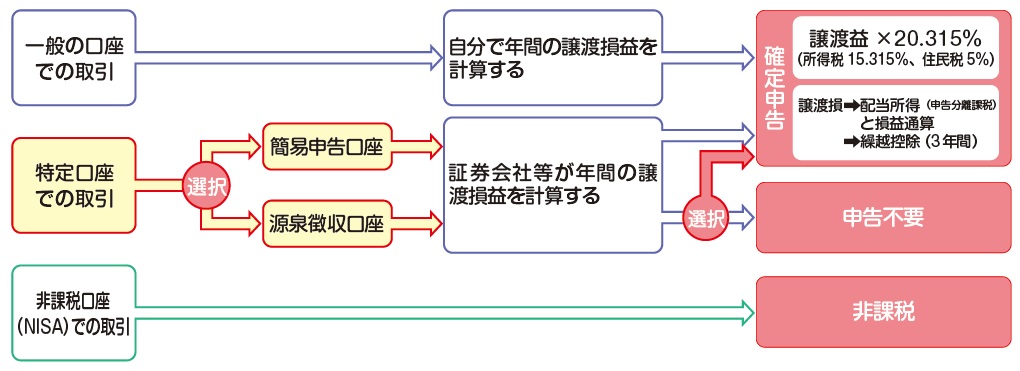

(1)上場株式等の譲渡所得の申告については次の方法から選択できます。

特定口座を開設する際、源泉徴収を選択すると、

その口座内の株式の譲渡について証券会社を通じて所得税が源泉徴収又は還付され、

原則として申告は不要ですが、申告が必要となる場合もあります。

(2)株式を売ったときの譲渡所得は、次のように計算します。

・譲渡所得=譲渡収入-(取得費+譲渡費用)

譲渡収入=株式の売却価額

取得費 =株式の購入代金など

譲渡費用=株式を購入するために要した借入金の利子で

その売却の年中に支払うべきものや、

売却のために支出した売却手数料など

・譲渡所得に対する税率は20.315%(所得税15.315% 住民税5%)です。

* 特定公社債や公募公社債投資信託等の譲渡損益も、

上場株式等と同様に特定口座で管理でき、譲渡損益の計算も同様です。

(3)譲渡損となった場合。

①上場株式等を譲渡して生じた損失は、確定申告により次の所得と損益通算できます。

・その年分の上場株式等の配当所得の金額(申告分離課税を選択したものに限ります)

・特定公社債や公募公社債投資信託等の利子及び譲渡益

② 損益通算しても控除しきれない金額は、確定申告により翌年以後3年間にわたり、

株式等又は特定公社債や公募公社債投資信託等の譲渡所得ならびに

上場株式等の配当所得の金額から繰越控除できます。

*上場株式等の譲渡損失は、非上場株式等の譲渡益から控除することはできません。

お問い合わせフォーム