不動産の税金①

土地や建物を買ったらどのような税金がかかりますか。

不動産の取得には、次のように、いろいろな税金がかかります。

(1)契約をするとき

→売買契約書やローン契約書に印紙税

→建物代金に消費税

(2)登記するとき

→登録免許税

(3)不動産を取得した後

→不動産取得税(新築住宅、中古住宅、住宅用地で一定の要件に該当するものは、

不動産取得税の軽減を受けることができます。)

(4)住宅資金を親からもらったとき

→贈与税(一定の場合は特例あり)

マイホームを買ったとき、リフォームをしたときの

住宅ローン控除について教えてください。

住宅ローン控除について教えてください。

(1)住宅借入金等特別控除(住宅ローン控除)

① 償還期間が10年以上の借入金で新築又は

中古の居住用家屋を取得したときや増改築したときは、

家屋と土地等の費用の額

(補助金等を控除後、ただし、増改築の場合には100万円を超えること)についての

年末借入金等残高に応じて、次の金額を所得税額から控除することができます。

(※1)「認定長期優良住宅(いわゆる200年住宅)」又は

「認定低炭素住宅(認定省エネ住宅)」の場合

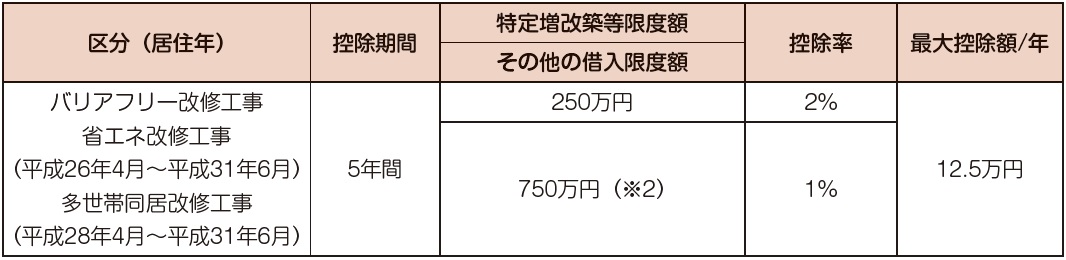

② 住宅ローン控除の対象となる増改築等のうち、一定のバリアフリー改修工事、

省エネ改修工事、多世帯同居改修工事(キッチン、浴室、トイレ、玄関の増設など)

に該当する場合で、償還期間が5年以上の住宅借入金等があり、

工事費用(補助金等控除後)が50万円を超える場合には、

①に代えて次の特別控除を適用することができます。

(※2)その他の借入限度額は、(1,000万円-特定増改築等限度額)となります。

(2)適用を受けるための主な要件

・取得又は増改築等をした日から6か月以内に居住すること

・住宅の床面積が50m2以上で取得又は増改築後の

家屋の床面積の1/2以上が居住用であること

・中古住宅の場合、築後20年以内(耐火建築物の場合25年以内)であること、

又はその他一定の基準に適合するものであること

・その年の合計所得金額が3,000万円以下であること

※サラリーマンは、翌年から年末調整で控除を受けることができます。

※住宅借入金等がなくても、認定長期優良住宅を新築した場合、住宅耐震改修工事、

一定の省エネ改修工事、バリアフリー改修工事、多世帯同居改修工事をした場合など

には、初年度のみ一定の税額控除を受けることがきる場合があります。

申告に必要な添付書類

・借入金の年末残高等証明書

・住民票

・家屋・土地の登記事項証明書(登記簿謄本)

・売買契約書、建築工事請負契約書などのコピー

・建築確認通知書のコピー又は増改築工事証明書

・サラリーマンの場合は、給与所得の源泉徴収票

お問い合わせフォーム