申告と納税 (1/6)

申告・納付等の期限

申告及び納付等の期限は各税法により定められています。

国の税金は、納税者が自ら税務署へ所得等の申告を行うことにより税額が確定し、

この確定した税額を自ら納付することになっています。

これを「申告納税制度」といいます。

申告納税制度では、申告をしなければならない人が申告しなかったり、

申告期限を過ぎてから申告すると、

「加算税」や「延滞税」が課される場合がありますので注意してください。

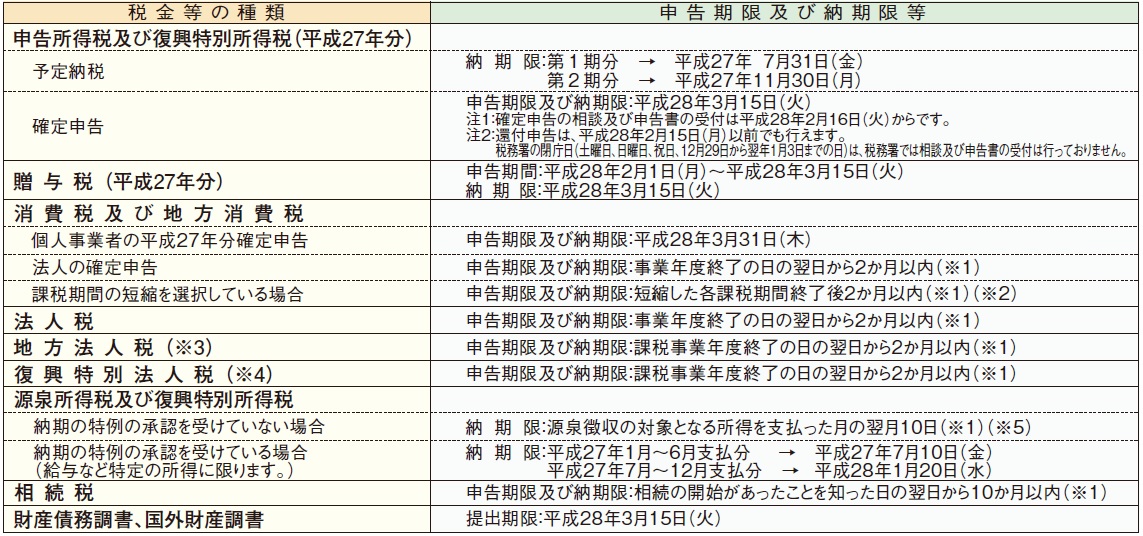

主な国税の申告期限及び納期限等

※1申告期限・納期限が、土曜日、日曜日、祝日等の場合は、

その翌日が期限となります。

※2個人事業者の場合、12月を含む課税期間については、

平成28年3月31日までとなります。

※3平成26年10月1日以後に開始する課税事業年度から適用されます。

※4復興特別法人税の課税事業年度は、平成24年4月1日から平成26年3月31日

までの期間内に最初に開始する事業年度開始の日から

同日以後2年を経過する日までの期間内の日の属する事業年度となります。

※5非居住者又は外国法人に対し国外において国内源泉所得を支払った場合に源泉徴収を

した所得税及び復興特別所得税の納付期限は、

その支払った月の翌月末日とされるなど、一定の場合には例外があります。

お問い合わせフォーム