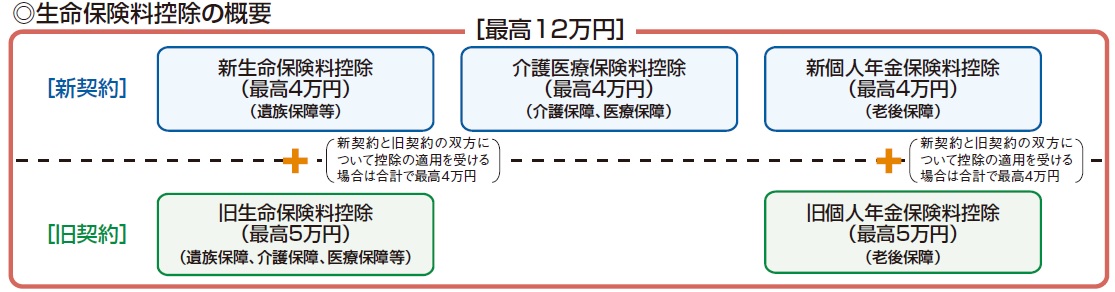

保険と税 (2/4)

①新契約(平成24年1月1日以後に締結した保険契約等)に

基づく場合の控除額

平成24年1月1日以後に締結した保険契約等に基づく新生命保険料、

介護医療保険料、新個人年金保険料の控除額は、

それぞれ下表の計算式に当てはめて計算した金額です。

②旧契約(平成23年12月31日以前に締結した保険契約等)に

基づく場合の控除額

平成23年12月31日以前に締結した保険契約等に基づく旧生命保険料と

旧個人年金保険料の控除額は、

それぞれ下表の計算式に当てはめて計算した金額です。

※:いわゆる第三分野とされる保険(医療保険や介護保険)の保険料も、

旧生命保険料となります。

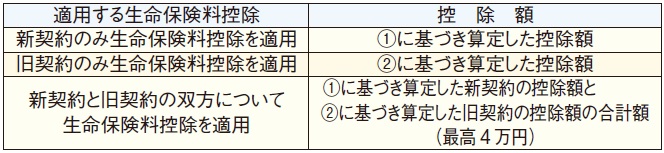

③新契約と旧契約の双方に加入している場合の控除額

新契約と旧契約の双方に加入している場合の新(旧)生命保険料又は

新(旧)個人年金保険料は、生命保険料又は個人年金保険料の別に、

下記のいずれかを選択して控除額を計算することができます。

④生命保険料控除額

①~③による各控除額の合計額が生命保険料控除額となります。

なお、この合計額が12万円を超える場合には、生命保険料控除額は12万円となります。

※:新生命保険料及び旧生命保険料の両方又は新個人年金保険料及び旧個人年金保険料の

両方を支払っている場合で、その両方について生命保険料控除の適用を受けるときは、

それぞれ4万円が適用限度額となりますが、例えば、新生命保険料10万円、

旧生命保険料15万円を支払った場合のように、旧生命保険料のみについて

生命保険料控除の適用を受ける場合の控除額(5万円)が新旧両方

生命保険料について生命保険料控除の適用を受ける場合の控除額(4万円)よりも

有利になる場合には、旧生命保険料のみについて

生命保険料控除の適用を受けることにより、

5万円を限度に生命保険料控除を受けることができます。

新個人年金保険料と旧個人年金保険料の場合も同じです。

なお、この場合であっても、1~3による各控除額の合計額は12万円が限度となります。

お問い合わせフォーム