寄付金を支出したとき (3/3)

法人が支出した寄附金の損金算入

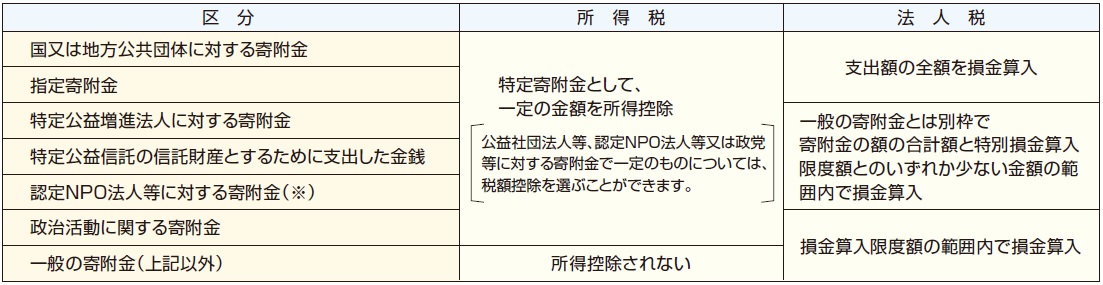

国や地方公共団体への寄附金と指定寄附金はその全額が損金になり、

それ以外の寄附金は一定の限度額までが損金に算入できます。

会社などの法人が支出した一般の寄附金については、

その法人の資本金等の額、所得の金額に応じた一定の限度額までが

損金に算入されます。

一般の寄附金の損金算入限度額

※:所得の金額は、支出した寄附金の額を損金に算入しないものとして計算します。

会社などの法人が支出した寄附金のうちに2〜5の寄附金があるときの取扱いは、

それぞれ次のような取扱いになります。

国等に対する寄附金及び指定寄附金

国や地方公共団体に対する寄附金及び指定寄附金は、

その支払った全額が損金に算入されます。

特定公益増進法人に対する寄附金

特定公益増進法人に対する寄附金は、次のいずれか少ない金額が損金に算入されます。

(1)特定公益増進法人に対する寄附金の合計額

(2)特別損金算入限度額

※:特定公益増進法人に対する寄附金のうち損金に算入されなかった金額は、一般の寄附金の額に含めます。

特定公益信託の信託財産とするために支出した金銭

特定公益信託の信託財産とするために支出した金銭は寄附金とみなされ、

そのうち一定の要件を満たすもの(認定特定公益信託)は、

3の寄附金に含めて損金算入額を計算します。

認定NPO法人等に対する寄附金

認定NPO法人等に対する寄附金(指定寄附金に該当するものを除きます。)は、

3の寄附金に含めて損金算入額を計算します。

※:認定NPO法人等に対し認定の有効期間内に支出する寄附金について適用されます。

損金算入するための手続

国等に対する寄附金等及び特定公益増進法人等に対する寄附金を損金に算入するには、

確定申告書にその金額を記載し、寄附金の明細書を添付するとともに、

所定の書類を保存している必要があります。

〈参考〉法人住民税及び法人事業税における寄附金税額控除について(企業版ふるさと納税)

法人が地域再生法における認定地方公共団体が行った「まち・ひと・しごと創生寄附活用事業」に関連する寄附金(特定寄附金)を支出した場合には、法人

住民税及び法人事業税において税額控除を受けることができます。

また、法人住民税からの控除税額が一定の金額に満たない場合、青色申告書を提出する法人については、法人税の確定申告書等に所定の書類を添付し、

所定の書類を保存することにより法人税において税額控除を受けることができます。

詳しくは、事務所又は事業所が所在する都道府県・市町村の窓口にお尋ねください。

所得税と法人税の寄附金税制の比較(主なもの)

お問い合わせフォーム