災害にあったとき (2/3)

予定納税の減額・源泉徴収の徴収猶予など

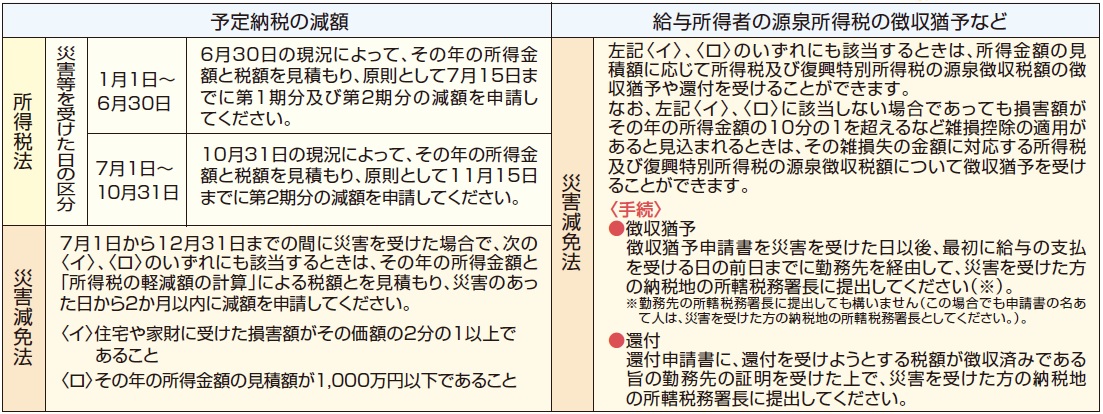

所得税の軽減免除は、最終的には翌年の確定申告で精算されますが、

予定納税や源泉徴収の段階でも、その減額又は徴収猶予を受けることができます。

所得税法や災害減免法による所得税の軽減免除は、最終的には、

翌年の確定申告で精算されますが、災害等が発生した後に納期限の到来する

予定納税や給与所得者の所得税及び復興特別所得税の源泉徴収税額などについて、

確定申告の前にその減額又は徴収猶予などを受けることができます。

※:相続税・贈与税および酒税なども、災害により損害を受けた場合、税額が免除されるなどの取り扱いがあります。

お問い合わせフォーム