災害にあったとき (3/3)

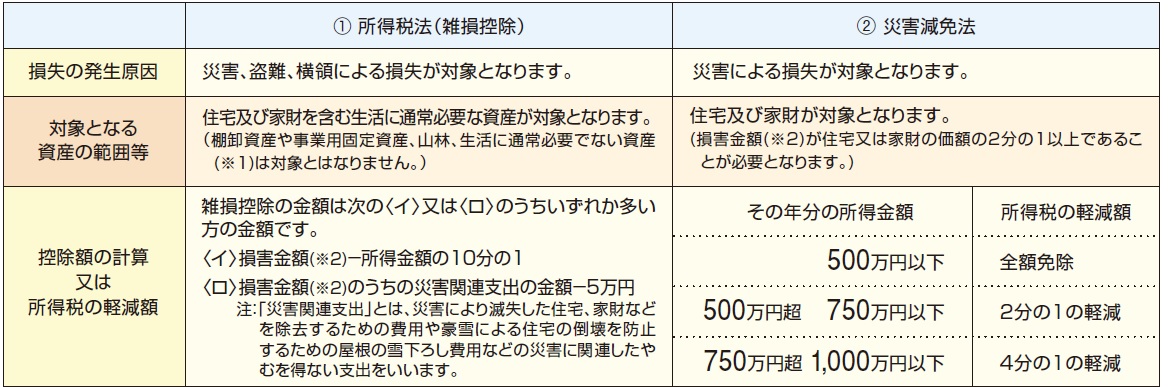

所得税の全部または一部の軽減(確定申告)

災害により住宅や家財などに損害を受けた場合は、確定申告を行うことで

所得税法の雑損控除又は災害減免法の適用を受けることができます。

地震、火災、風水害などの災害によって、住宅や家財などに損害を受けた時は、

確定申告で①「所得税法」による雑損控除の方法、②「災害減免法」による所得税の

軽減免除による方法のどちらか有利な方法を選ぶことによって、

所得税の全部または一部を軽減することができます。

これら2つの方法には、次のような違いがあります。

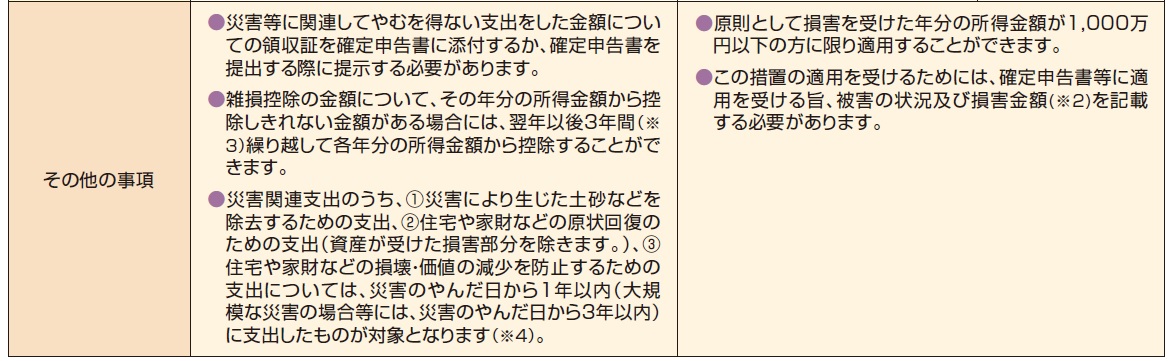

※1 生活に通常必要でない資産とは、別荘や競走馬、1個または1組の価額が

30万を超える貴金属、書画、骨とう等をいいます。

※2 資産に生じた損害の金額から保険金や損害賠償金などによって補填される金額を

控除した金額をいいます。

※3 東日本大震災により住宅や家財などについて生じた損失について、その年分の所得

金額から控除しきれない金額がある場合には、翌年以後5年間になります。

※4 東日本大震災に関連する①から③までの支出について、東日本大震災からの復興の

ための事業の状況その他やむを得ない事情により、災害のやんだ日から3年以内に

その支出を行うことができなかった場合には、

その事情がやんだ日から3年以内に支出したものも対象とみなされます。

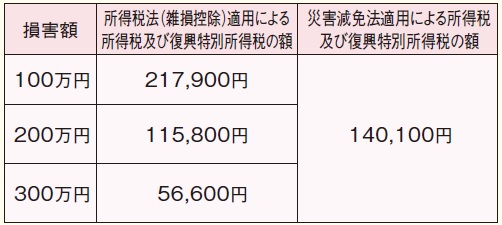

平成28年分による比較例

所得600万、夫婦子供2人の場合で災害による損害がない時の

所得税及び復興特別所得税の額が28万200円とした場合、

所得税及び復興特別所得税の額は次の表のように軽減されます。

損害額が100万の場合は災害減免法を適用した方が有利になりますが、

200万円、300万円の場合は所得税法の雑損控除を適用した方が有利になります。

※1 子供は16歳以上で、そのうち1人が19~22歳の場合です。

※2 災害関連支出の金額はなく、社会保険料控除68万円、

生命保険料控除4万として計算しました。

※3 損害額は、住宅や家財の2分の1以上です。

お問い合わせフォーム