マイホームを持ったときⅠ (7/8)

再び居住の用に供した場合

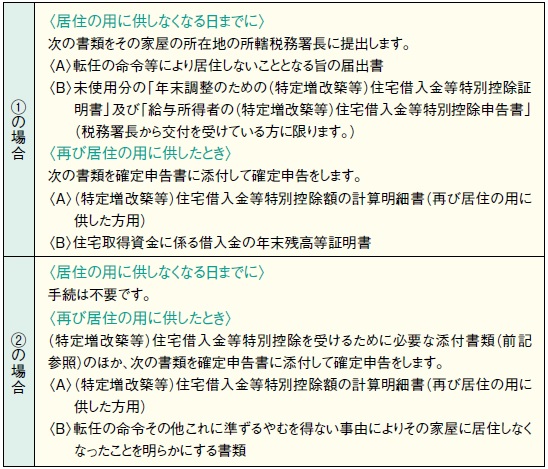

①再び居住の用に供した場合の再適用

(特定増改築等)住宅借入金等特別控除を適用していた方が、平成28年中に

勤務先からの転任の命令に伴う転居その他これに準ずるやむを得ない事由により

その適用を受けていた家屋に居住しなくなった後その家屋を再び居住の用に供したときは

(特定増改築等)住宅借入金等特別控除の再適用を受けることができます。

②再び居住の用に供した場合の適用

マイホームの新築等をして、平成28年中に居住の用に供した方が、その居住の用に

供した日からその年の12月31日までに勤務先から転任の命令に伴う転居その他これに

準ずるやむを得ない事由によりその家屋に居住しなくなった後、

その家屋を再び居住の用に供したときは、

(特定増改築等)住宅借入金等特別控除の適用を受けることができます。

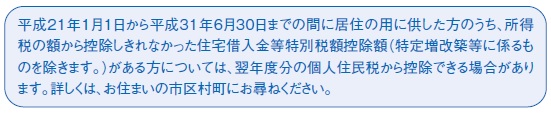

※1:居住していなかった期間については、

(特定増改築等)住宅借入金等特別控除の適用はありません。

また、(特定増改築等)住宅借入金等特別控除の控除期間は延長されません。

※2:再び居住の用に供した年にその家屋を賃貸していた場合、

再び居住の用に供した年の翌年から再適用又は適用ができます。

※3:①、②のいずれも、一定の要件を満たす場合に適用できます。

①の再適用又は②の適用のための手続と必要な添付書類

注:給与所得者は、①の再適用又は②の適用を受ける最初の年に確定申告をすると、

翌年以降は年末調整で(特定増改築等)住宅借入金等特別控除が

受けられる仕組みになっています。

お問い合わせフォーム