財産を貰ったとき (5/8)

住宅取得の際の贈与税の特例

父母や祖父母など直系尊属から住宅取得のための資金の贈与を受けた場合で、

一定の要件を満たす場合には、①住宅取得等資金の非課税と

②相続時精算課税選択の特例の適用を受けることができます。

なお、①及び②は重複して適用を受けることができます。

住宅取得等資金の非課税

平成27年1月1日から平成31年6月30日までの間に父母や祖父母など直系尊属から

住宅取得等のための金銭の贈与を受けた場合において、一定の要件を満たすときは、

次の1又は2の表の非課税限度額までの金額について、贈与税が非課税となります

(以下この制度を「新非課税制度」といいます。)

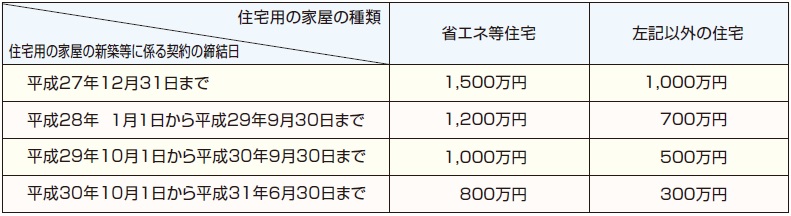

なお、2の表の非課税限度額が適用されるのは、住宅用の家屋の新築、

取得又は増改築等(以下「新築等」といいます。)に係る契約の締結日が

平成28年10月1日から平成31年6月30日までの間で、

かつ、住宅用の家屋の新築等に係る対価の額又は費用の額に含まれる

消費税額等の税率が10%であるときに限られます。

注:平成26年以前に住宅取得等資金の非課税の適用を受けた方は、

この非課税の適用を受けることはできません。

1 2以外の場合の非課税限度額

2 消費税等の税率が10%である場合の非課税限度額

注1:省エネ等住宅とは、エネルギーの使用の合理化に著しく資する住宅用の家屋、

大規模な地震に対する安全性を有する住宅用の家屋又は高齢者等が

自立した日常生活を営むのに特に必要な構造及び設備の基準に適合する

住宅用の家屋をいいます。

注2:住宅取得等資金の非課税の適用を受けることができるのは、

平成31年6月30日までに住宅用の家屋の新築等に係る契約を

締結している場合に限ります。

お問い合わせフォーム