消費税のしくみ (3/4)

消費税の計算の仕方

消費税は、課税売上げに係る消費税額から、

課税仕入れ等に係る消費税額を控除して計算します。

消費税(国税)の計算

原則(一般課税)

課税期間における課税売上げに係る消費税額から、

課税仕入れ等に係る消費税額を控除して、納付する消費税額を計算します。

(課税売上高×6.3%)-(課税仕入高×108分の6.3)=消費税額

※「課税売上高」は、消費税と地方消費税に相当する金額を除いた金額(税抜き)です。

課税仕入れ等に係る消費税額を控除するには、

帳簿及び請求書等の保存をする必要があります。

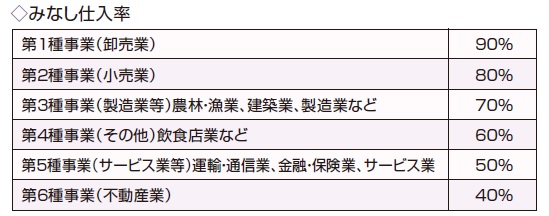

簡易な計算方法(簡易課税制度)

課税期間における課税売上げに係る消費税額に、

事業区分に応じた一定の「みなし仕入率」を掛けた金額を

課税仕入れ等に係る消費税額とみなして、納付する消費税額を計算します。

(課税売上高×6.3%)-(課税売上高×6.3%×みなし仕入率)=消費税額

※1:2種類以上の事業を営んでいる場合は、原則として、

課税売上高を事業の種類ごとに区分し、それぞれの事業区分ごとの

課税売上高に係る消費税額にみなし仕入率を掛けて計算します。

※2:平成27年4月1日以後に開始する課税期間(個人事業者については原則として

平成28年分)から、次のとおり、みなし仕入率が見直されています。

金融業及び保険業が、第4種事業(60%)から第5種事業(50%)へ

不動産業が、第5種事業(50%)から新たに設けられた第6種事業(40%)へ

この制度は、基準期間の課税売上高が5,000万円以下の事業者が、

事前に届出書を提出している場合に選択することができます。

地方消費税の計算

消費税額×17/63=地方消費税額

お問い合わせフォーム