高齢者と税 (2/2)

年金等に係る雑所得の計算方法

公的年金等に係る雑所得の速算表

※:平成28年分の所得税については、

65歳未満の方とは昭和27年1月2日以後に生まれた方、

65歳以上の方とは昭和27年1月1日以前に生まれた方になります。

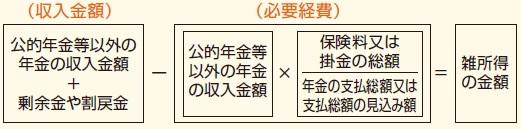

公的年金等以外の年金に係る雑所得の計算方法

※:個人住民税を算出する際の年金等に係る雑所得の計算方法も同様になります。

詳しくは、お住まいの市区町村の窓口にお尋ねください。

源泉徴収と確定申告

一定の金額(65歳未満の場合は108万円、65歳以上の場合は158万円)を超える

公的年金等や一定の生命保険契約等に基づく年金を受け取るときは、

所得税及び復興特別所得税が源泉徴収されますが、

これらについては年末調整が行われないため、

確定申告で1年間の税金を精算することになります。

この場合、源泉徴収票(原本)の添付が必要となります。

年金所得者の確定申告不要制度

公的年金等の収入金額が400万円以下で、かつ、

公的年金等に係る雑所得以外の各種の所得金額が

20万円以下である場合には、確定申告は必要ありません。

※1:所得税及び復興特別所得税の確定申告が必要ない場合であっても、

所得税及び復興特別所得税の還付を受けるためには、

確定申告書を提出する必要があります。(「④給与所得と税」参照)

※2:所得税及び復興特別所得税の確定申告が必要ない場合であっても、

住民税の申告が必要な場合があります。

詳しくは、お住まいの市区町村の窓口にお尋ねください。

お問い合わせフォーム