所得税のしくみ (2/2)

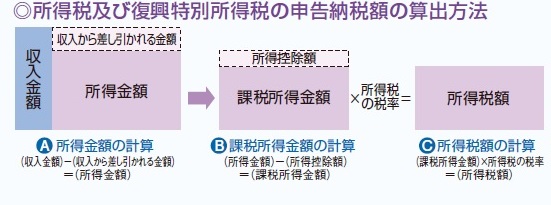

所得税額の計算

所得税額は、課税所得金額に所得税の税率を適用して計算します。

(下図●C 参照)。

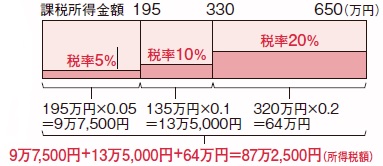

超過累進税率

所得税の税率は、所得が多くなるに従って段階的に高くなり、

納税者がその支払能力に応じて公平に税を負担するしくみとなっています。

課税所得金額が650万円の場合に適用される所得税の税率及び所得税額(平成29年分)

※土地建物等や株式等の譲渡所得など他の所得と区分して税額を計算する所得もあります

所得税及び復興特別所得税の申告納税額の計算

所得税及び復興特別所得税の申告納税額は、次のように計算します。

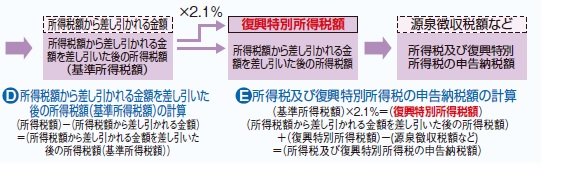

① 所得税額から、所得税額から差し引かれる金額(配当控除など)を差し引きます

(下図●D 参照)。

② ①で計算した金額を基準所得税額として、その金額に2.1%を掛けて復興特別所得税

額を算出します。

③ ①で算出した所得税額と②で算出した復興特別所得税額を合計します。

④ ③で算出した金額から源泉徴収された所得税及び復興特別所得税の額(源泉徴収税

額)などを差し引いて所得税及び復興特別所得税の申告納税額を算出します

(②~④は下図E 参照)。

注:所得税額や復興特別所得税額(附帯税を除きます。)の確定金額の端数計算は、

これらの確定金額の合計金額によって行いますので、その合計額に100円未満の

端数があるときはその端数金額を切り捨てます。

所得税及び復興特別所得税の確定申告

所得税及び復興特別所得税は、自分の所得の状況を最もよく知っている納税者が、

自ら税法に従って所得と税額を正しく計算し、納税するという「申告納税制度」を

採用しています。

所得税及び復興特別所得税の確定申告期間は

その年の翌年2月16日から3月15日までです。

還付申告の方は、1月から申告書を提出することができます。

注:税務署の閉庁日(土曜日、日曜日、祝日、12月29日から翌年1月3日までの日)は、

税務署では相談及び申告書の受付は行っておりません。

お問い合わせフォーム