退職金と税 (1/2)

退職金にかかる税金

退職金は、勤務先に所定の手続をしておけば、源泉徴収で課税関係が終了しますので、

原則として確定申告をする必要はありません。

退職金は、通常、その支払を受けるときに

所得税及び復興特別所得税や住民税が源泉徴収又は特別徴収されます。

この退職金は、長年の勤労に対する報償的給与として

一時に支払られるものであることなどから、

退職所得控除を設けたり、他の所得と分離して課税されるなど、

税負担が軽くなるよう配慮されています。

なお、退職所得についても源泉徴収票が交付されます。

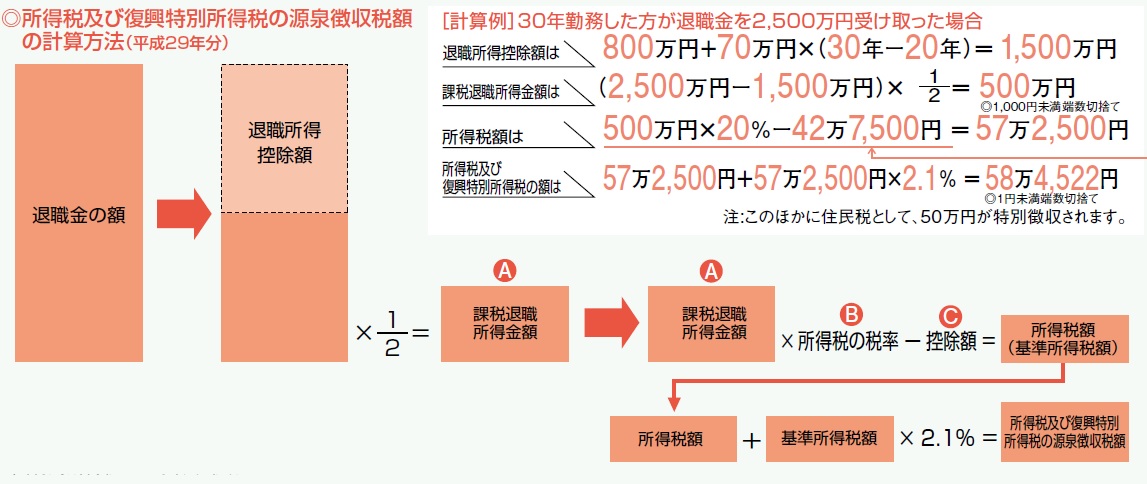

退職金の額から退職所得控除額を差し引いた額に

1/2を掛けて課税退職所得金額を算出し、これに所得税の税率を掛けて、

控除額を差し引いた残りの金額が所得税額(基準所得税額)となります。

この金額と、基準所得税額に2.1%を掛けて計算した復興特別所得税額を

合計した金額が所得税及び復興特別所得税の源泉徴収税額となります。

※:役員等勤続年数が5年以下である人が支払を受ける退職金のうち、

その役員等勤続年数に対応する退職金として支払を受けるものについては、

退職金の額から退職所得控除額を差し引いた額が課税退職所得金額となります。

お問い合わせフォーム