財産をもらったら?

父から現金の贈与を受けました。

税金はどのようになりますか。

税金はどのようになりますか。

個人から財産の贈与を受けた場合には、

贈与を受けた人に対して贈与税がかかります。

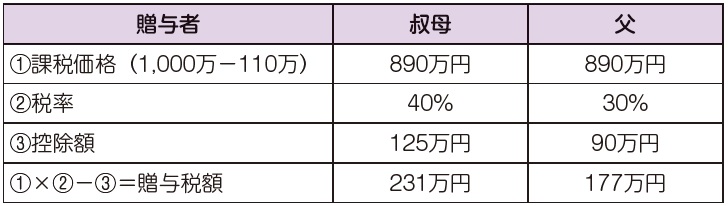

1 月1 日から12月31日までの1 年間に贈与を受けた財産の価額から、

基礎控除額110万円を控除した残額に一定の税率を掛けて、

贈与税額を計算します(下記速算表参照)。

これを暦年課税制度といいます。

贈与税は、贈与を受けた年の翌年2 月1 日から

3 月15日までに申告しなければなりません。

複数の人から贈与を受けた場合には、それらを合計した額で計算します。

<贈与税の速算表>

<成人が1,000万円の贈与を受けた場合>

ひとくちメモ

土地・建物等の贈与を受けた場合には、不動産取得税・登録免許税がかかります。

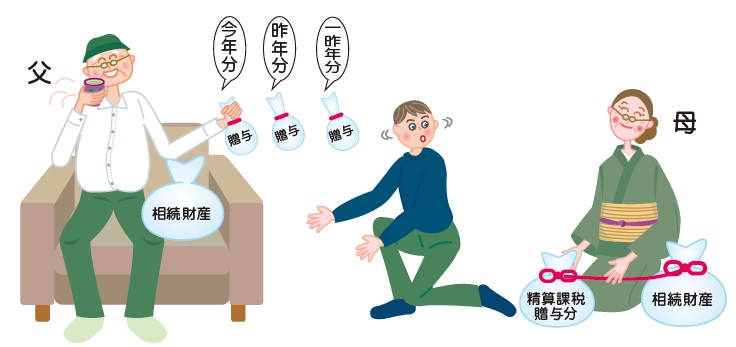

「相続時精算課税制度」という制度があると聞きました。

どのような制度でしょうか。

どのような制度でしょうか。

「相続時精算課税制度」は、財産の贈与を受けたときに一定の税率で贈与税を納付し、

贈与者が亡くなったときにその贈与財産と相続財産を合計して相続税を計算し、

その相続税から既に納付した贈与税を差し引いて精算するという制度です。

この制度は(1)の要件を満たした場合に贈与をする親や祖父母ごとに選択できます。

(1)要件

贈与する人は60歳以上の親や祖父母

贈与を受ける人は20歳以上の子や孫

(2)贈与税の計算

(※)2,500万円-前年までに使用した特別控除額

ひとくちメモ

「相続時精算課税制度」を一度選択すると、同じ贈与者からの贈与について

暦年課税へ変更して110万円の基礎控除を受けることができません。

慎重に選択しましょう。

詳しくは税理士にご相談ください。

お問い合わせフォーム