財産を相続したとき (1/5)

財産を相続したときの税金

亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が

基礎控除額を超える場合、相続税の課税対象となります。

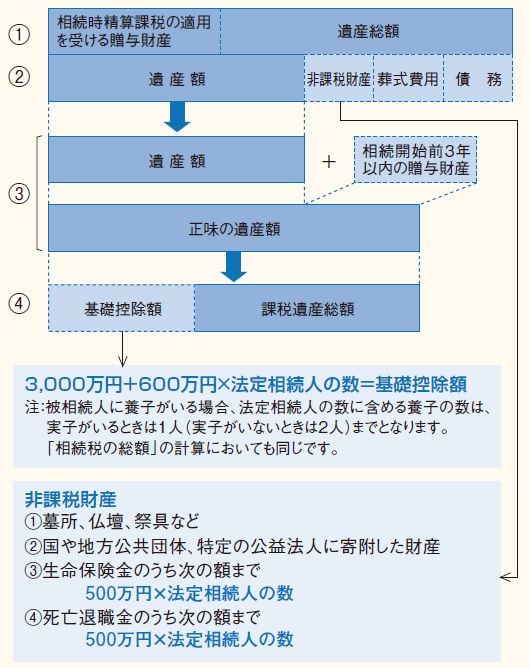

相続税の課税対象となる課税遺産総額の計算

①相続や遺贈によって取得した財産(遺産総額)の価額と、

相続時精算課税の適用を受ける財産の価額を合計します。

宅地や建物の評価方法→「宅地や建物の評価方法」参照

相続時精算課税→「⑰財産をもらったとき」参照

②①から債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。

③遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算して、

正味の遺産額を算出します。

④③から基礎控除額を差し引いて、課税遺産総額を算出します。

注:正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

課税遺産総額の計算

お問い合わせフォーム