財産を相続したとき (2/5)

相続税の計算

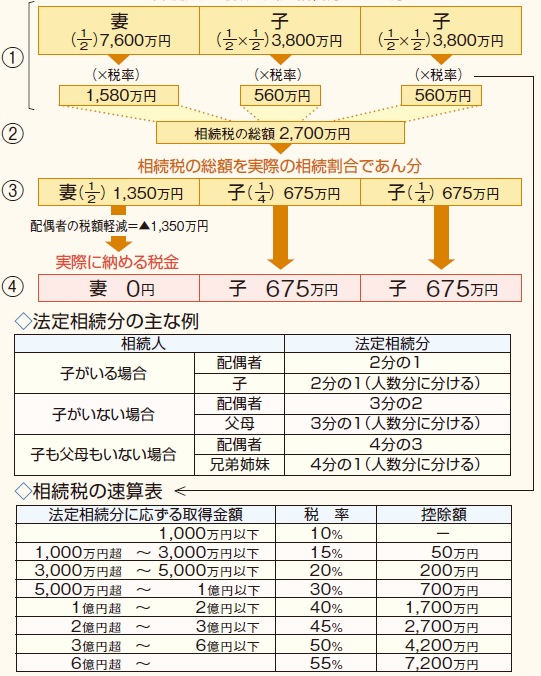

①課税遺産総額を法定相続分どおりに取得したものと仮定して、

それに税率を適用して各法定相続人別に税額を計算します。

②①の税額を合計したものが相続税の総額です。

③②の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が

実際に取得した正味の遺産額の割合に応じてあん分します。

相続時精算課税→「⑰財産をもらったとき」参照

④③から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を計算します。

→「配偶者の税額軽減(配偶者控除)」参照

相続税の計算例

正味の遺産額が2億円で、妻と子2人が法定相続分どおりに相続した場合

(正味の遺産額) (基礎控除額) (課税遺産総額)

2億円 -(3,000万円+600万円×3)=1億5,200万円

※平成26年12月31日以前に亡くなった人に係る相続税については、

上記の基礎控除額や税率などが異なりますので、

詳しくは、税務署にお尋ねください。

お問い合わせフォーム