マイホームを持ったときⅡ (1/3)

住宅特定改修特別税額控除など

住宅ローン等を利用しない場合であっても、一定の要件に当てはまれば、

所得税の税額控除を受けることができます。

住宅特定改修特別税額控除

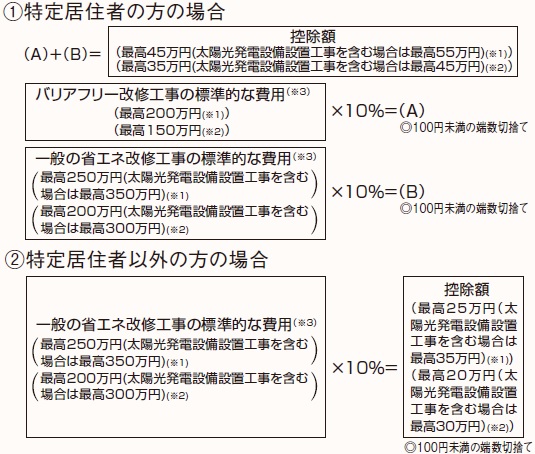

マイホームについて①特定居住者である方がバリアフリー改修工事や一般の省エネ改修

工事又は②特定居住者以外の方が一般の省エネ改修工事をして平成27年中に

居住の用に供した場合、住宅特定改修特別税額控除を受けることができます。

注1:「特定居住者」とは、(a)~(d)のいずれかに当てはまる方をいいます。

(a)50歳以上の方

(b)要介護又は要支援の認定を受けている方

(c)障害者である方

(d)高齢者等((b)若しくは(c)に当てはまる方又は65歳以上の方をいいます。)

である親族と同居を常況とする方

注2:控除の対象となる改修工事をした場合、

申請により建築士等から「増改築等工事証明書」が発行されます。

「増改築等工事証明書」の内容に関する詳しいことは、

国土交通省ホームページをご覧ください。

注3:住宅ローン等の利用がなくても適用できます。

平成27年中に居住の用に供した場合で、平成26年分においてバリアフリー改修工事に係る

この控除を適用したときは、原則として、平成27年分においてバリアフリー改修工事に係る

この控除を適用することはできません。

バリアフリー改修工事又は一般の省エネ改修工事を住宅ローン等を利用して行った場合で(特定増改築等)

住宅借入金等特別控除を受けるときは、この控除は受けられません。

控除額の算出方法

※1改修工事に要した費用の額に含まれる消費税額等のうちに8%の税率により課されるべき消費税額等が

含まれている場合の限度額です。

※2改修工事に要した費用の額に含まれる消費税額等のうちに8%の税率により課されるべき消費税額等が

含まれていない場合の限度額です。

※3改修工事の標準的な費用に関し、補助金等の交付を受ける場合は、

その補助金等の額を控除します。下表においても同じです。

お問い合わせフォーム