マイホームを持ったときⅡ (3/3)

認定住宅新築等特別税額控除

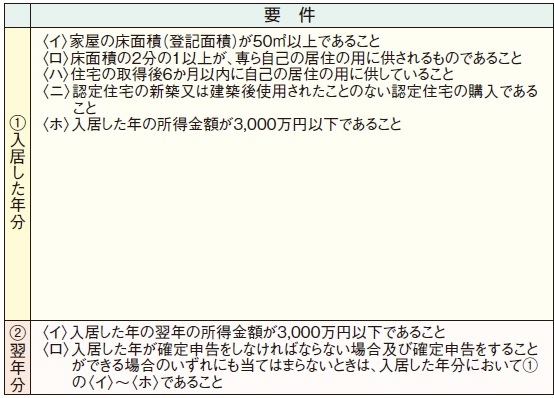

認定住宅の新築又は建築後使用されたことのない認定住宅を購入して平成27年中に

居住の用に供した場合、認定住宅新築等特別税額控除を受けることができます。

注1:控除の対象となる住宅が認定長期優良住宅である場合には、

申請により長期優良住宅建築等計画の「認定通知書」が発行され、

控除の対象となる住宅が認定低炭素住宅のうち低炭素建築物である場合には、

申請により低炭素建築物新築等計画の「認定通知書」が発行されます。

「認定通知書」や「住宅用家屋証明書」の内容に関する詳しいことは、

国土交通省ホームページをご覧ください。

注2:住宅ローン等の利用がなくても適用できます。

入居した年の控除額のうち、その年分の所得税から控除しても控除しきれない額が

ある場合、翌年分の所得税からその控除しきれない額を控除することができます。

入居した年及びその年の前後2年以内に譲渡所得の課税の特例

(3,000万円の特別控除など)を適用するときは、この控除を受けられません。

→「⑩土地や建物を売ったとき」参照

認定住宅に当てはまるマイホームを住宅ローン等を利用して新築等した場合で

住宅借入金等特別控除を受けるときは、この控除を受けられません。

控除額の算出方法

※1認定住宅の新築等に係る対価の額又は費用の額に含まれる消費税額等のうちに8%の

税率により課されるべき消費税額等が含まれている場合の限度額です。

※2認定住宅の新築等に係る対価の額又は費用の額に含まれる消費税額等のうちに8%の

税率により課されるべき消費税額等が含まれていない場合の限度額です。

注:認定住宅の構造の区分にかかわらず、床面積1平方メートル当たりの標準的なかかり

増し費用の額である43,800円に、その認定住宅の床面積を乗じて計算した金額

をいいます。

注:給与所得者の方は、源泉徴収票(原本)も必要となります。

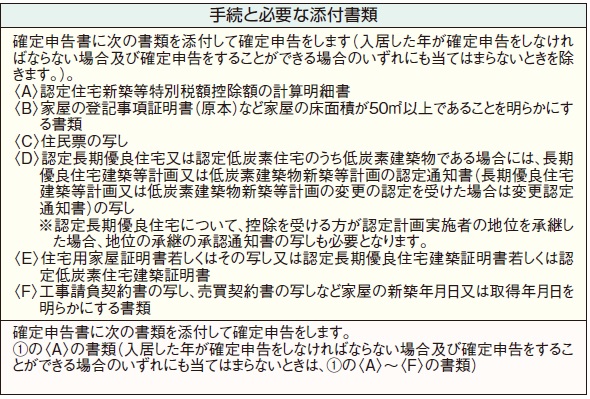

控除を受けるための要件と手続・必要な添付書類(平成27年中に居住の用に供した場合)

お問い合わせフォーム