災害にあったとき (1/3)

申告などの期限の延長・納税の猶予

申告などの期限の延長

災害等の理由により申告・納付などをその期限までにできない時は、

その理由のやんだ日から2か月以内の範囲でその期限が延長されます。

これは地域指定による場合と個別指定による場合とがあります。

- 地域指定

- 個別指定

災害による被害が広い地域に及ぶ場合は、

国税庁長官が延長する地域と期日を定めて告示しますので、

その告示の期日までに申告・納付などをすればよいことになります。

所轄税務署長に申告・納付などの期限の延長を申請し、

その承認を受けることになります。

納税証明書の手数料について

殺害により相当な損失を受けたことにより、

その復旧に必要な資金の借入れのために使用する場合には、

納税証明書の交付手数料は必要ありません。

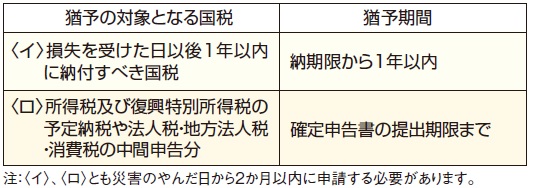

納税の猶予

災害等により財産に相当の損失を受けた時は、

所轄税務署長に申請することによって次のとおり納税の猶予を受けることができます。

損失を受けた日に脳期限が到来していない国税

すでに納付期限の到来している国税

お問い合わせフォーム