医療費を支払ったとき (3/3)

介護保険制度の下で提供される施設・居宅サービスの

対価についての医療費控除の取扱いは下表のとおりです。

施設サービスの対価についての医療費の取扱い

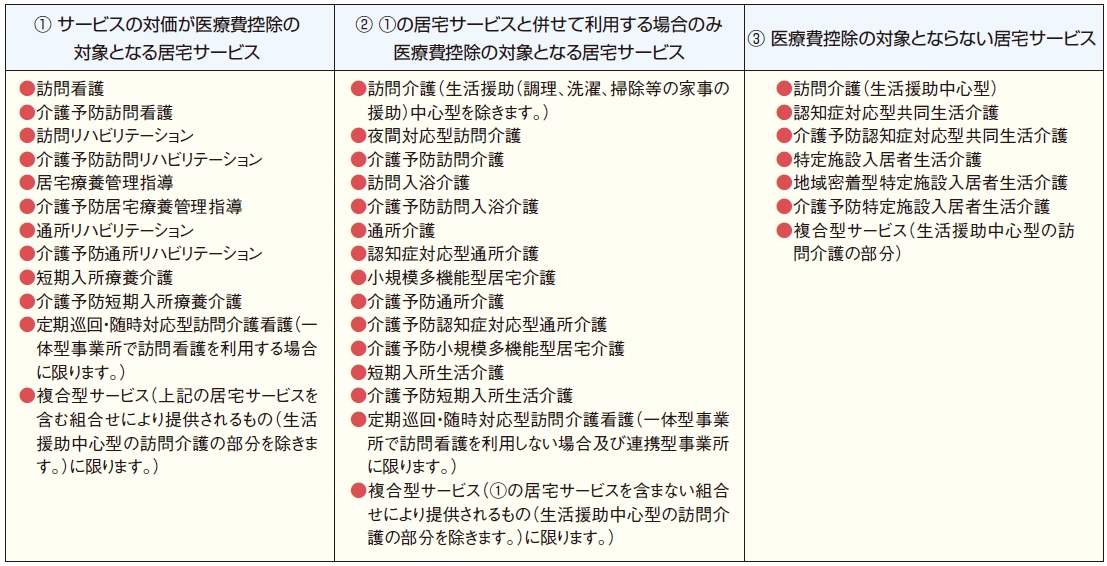

居宅サービスの対価についての医療費の取扱い

※:2の居宅サービス(1の居宅サービスと併せて利用しない場合に限ります。)又は

3の居宅サービスにおいて行われる介護福祉士等による喀痰吸引等の対価

(居宅サービスの対価として支払った額の10分の1に相当する金額)は、

医療費控除の対象となります。

保険金などで補てんされる金額

次のようなものは、支払った医療費から差し引きます。

- 生命保険契約や損害保険契約に基づき医療費の補てんを目的として支払を受ける

医療保険金や入院費給付金、傷害費用保険金など - 社会保険や共済に関する法律やその他の法令の規定に基づき、

医療費の支払の事由を給付原因として支給を受ける給付金例えば、

健康保険法の規定により支給を受ける療養費や出産育児一時金、

家族出産育児一時金、家族療養費、高額療養費、高額介護合算療養費など - 医療費の補てんを目的として支払を受ける損害賠償金

- 任意の互助組織から医療費の補てんを目的として支払を受ける給付金

※1 保険金などで補てんされる金額は、その給付の目的となった医療費の金額を

限度として差し引きますので、

引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

※2 保険金などで補てんされる金額が確定申告書を提出するときまでに

確定していない場合には、その補てんされる金額の見込額を

支払った医療費から差し引きます。

後日、補てんされる金額を受け取ったときに、その額が見込額と異なる場合には、

修正申告(見込額より受領額の方が多い場合)又は

更正の請求(見込額より受領額の方が少ない場合)の手続により

訂正することとなります。

お問い合わせフォーム