相続税の計算は?

相続税を一度に納付することができません。

どうしたらよいですか。

どうしたらよいですか。

相続税は金銭で一度に納めるのが原則ですが、それが困難な場合には、

分割払いの延納や相続で取得した財産で物納することもできます。

ただし、税務署に申請し、許可を受けなければなりません。

申請には多くの関係書類が必要になりますので、

税理士に事前に相談して確認してください。

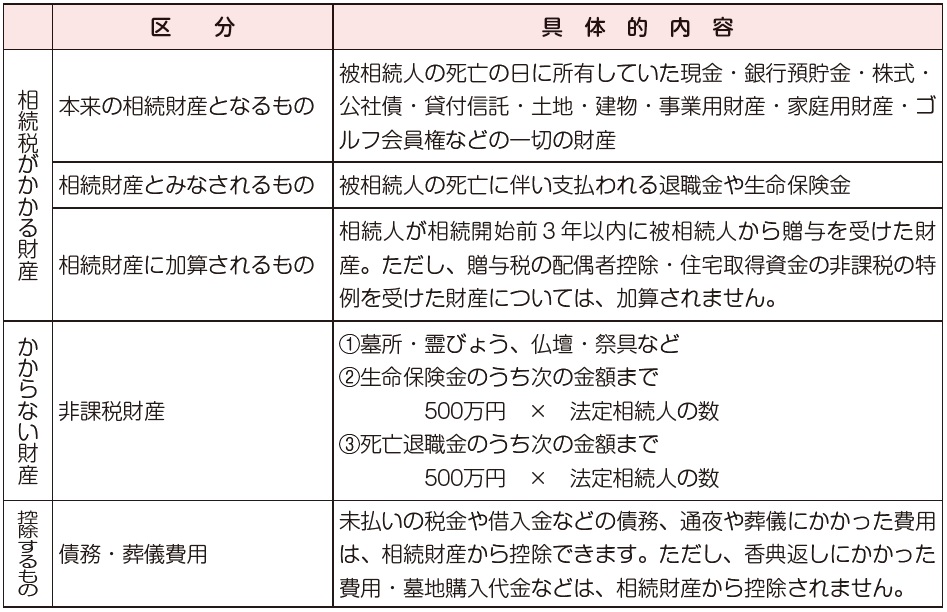

相続税がかかる財産と、かからない財産を教えてください。

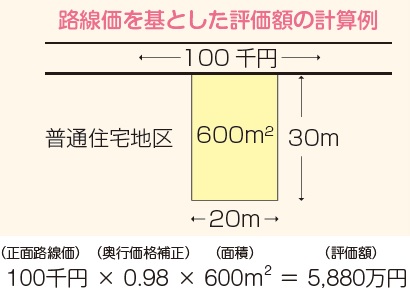

土地・建物はどのように評価されますか。

(1)宅地等

・宅地を相続した時の評価額は、相続税評価額となります。

宅地の評価方法には、路線価方式と倍率方式があります。

市街地の大部分で使われる路線価方式は、

その土地の面している道路に1 m2当たりの評価額が付されており、

この評価額に面積を掛けて計算する方法です。

宅地等は、その立地や形状、利用状態などにより、

評価額の補正を行う場合があります。

・被相続人やその人と生計を一にしていた親族が利用していた宅地については、

宅地の種類により80%又は50%評価額が減額される

小規模宅地の減額の特例があります。

この特例は、最大330m2まで適用されます。

しかし、この特例を受ける宅地に関して、

遺産分割が成立していないと適用を受けることはできません。

(2)建物

建物の固定資産税評価額が相続税評価額となります。

アパートや貸家など賃貸している建物については、借家権相当額を減額して計算します。

詳しくは税理士にご相談ください

お問い合わせフォーム