相続税の計算は?

(1)相続税の速算表

(2)相続税額の2 割加算

①親、子、配偶者以外の人が相続等により財産を取得した場合には、

相続税額にその税額の2 割を加算します。

(3)相続税額の控除

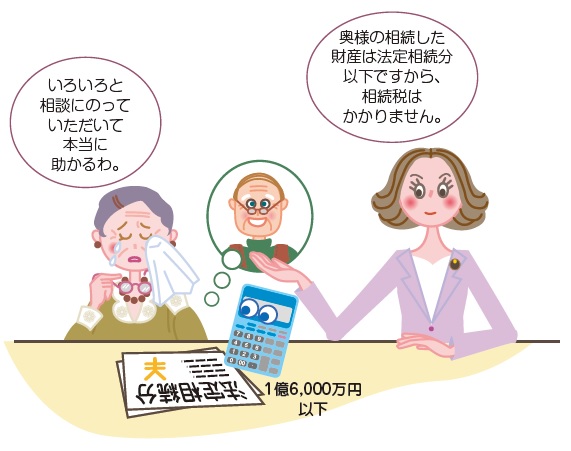

①配偶者の税額軽減

残された配偶者の生活の保障や、財産形成などへの貢献を配慮した規定です。

その相続した財産が、配偶者の法定相続分相当額以下、

又は1 億6,000万円までの金額については、相続税がかかりません。

②未成年者控除

相続人の年齢が20歳未満のときは、20歳に達するまで、

1 年につき10万円が相続税額から控除されます。

③障害者控除

相続人が障害者に該当するときは、85歳に達するまで、

1 年につき10万円(特別障害者20万円)が相続税額から控除されます。

④贈与税額控除

相続開始前3年以内の贈与財産の価額(贈与の時の価額)は

相続財産の価額に加算し、

その贈与により支払った贈与税額は相続税額から控除されます。

ひとくちメモ

特例の適用と相続税の申告義務

配偶者の税額軽減や小規模宅地等の減額などの特例を適用した場合には、

税額は0円となっても必ず相続税の申告書の提出が必要となります。

詳しくは税理士にご相談ください。

お問い合わせフォーム