相続税の計算は?

相続税はどのように計算されるのでしょうか。

具体的に相続税の計算をしてみましょう。

・夫(被相続人)は平成28年1月に死亡

・相続人は、妻、長男、長女の3人

・遺産の内訳は下のとおり

(遺産の内訳)

現金・預金・株式 5,000万円

土地・建物(小規模宅地等の特例適用後) 6,000万円

生命保険金 5,000万円-1,500万円 3,500万円

(500万円×3人=1,500万円は非課税)

死亡退職金 2,000万円-1,500万円 500万円

(500万円×3人=1,500万円は非課税)

その他 600万円

遺産総額 1億5,600万円

債務(借入金) △500万円

葬式費用 △300万円

正味の遺産額 1億4,800万円

①正味の遺産額

1億5,600万円-800万円=1億4,800万円

②遺産に係る基礎控除額

法定相続人の数

3,000万円+(600万円×3人)=4,800万円

③課税遺産総額

(正味の遺産額) (基礎控除額)

1億4,800万円 - 4,800万円 = 1億円

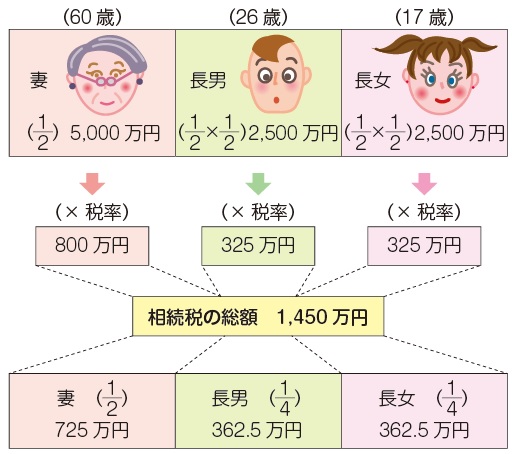

④法定相続分で按分

1億円×1/2=5,000万円(妻)

1億円×1/2×1/2=2,500万円(長男、長女)

⑤相続税の総額の計算

5,000万円×20%-200万円=800万円(妻)

2,500万円×15%-50万円=325万円(長男、長女)

800万円+325万円×2=1,450万円

⑥各人の相続税額 (例:法定相続分どおり遺産を分割した場合)

1,450万円×1/2=725万円(妻)

1,450万円×1/4=362.5万円(長男、長女)

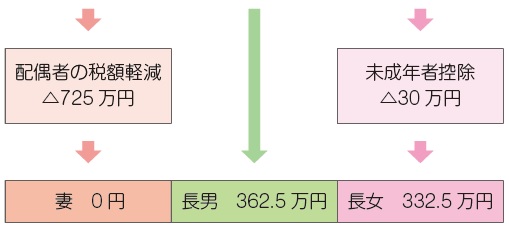

⑦税額控除の計算

配偶者の税額軽減 1,450万円× 7,400万円

1億4,800万円=725万円

未成年者控除 10万円×3年(20歳-17歳)=30万円

⑧納める税金の合計

妻0円+長男362.5万円+長女332.5万円=695万円

ひとくちメモ

相続時精算課税制度を適用した場合には、贈与財産の価額も、

遺産額に加算して計算することになります(贈与の税金①参照)。

お問い合わせフォーム