生活の税金②

今年入院して医療費の支出が増えました。

税金が還付されると聞きましたが、どのような手続きが必要ですか。

税金が還付されると聞きましたが、どのような手続きが必要ですか。

本人又は本人と生計を一にする配偶者その他の親族の医療費を支払ったときは、

次の算式で計算した金額が医療費控除として所得金額から差し引かれます。

医療費控除を受けるためには、医療費控除に関する事項を記載した確定申告書に

医師などが発行した領収書等を添付して税務署に提出又は提示する必要があります。

(1)医療費控除額の計算

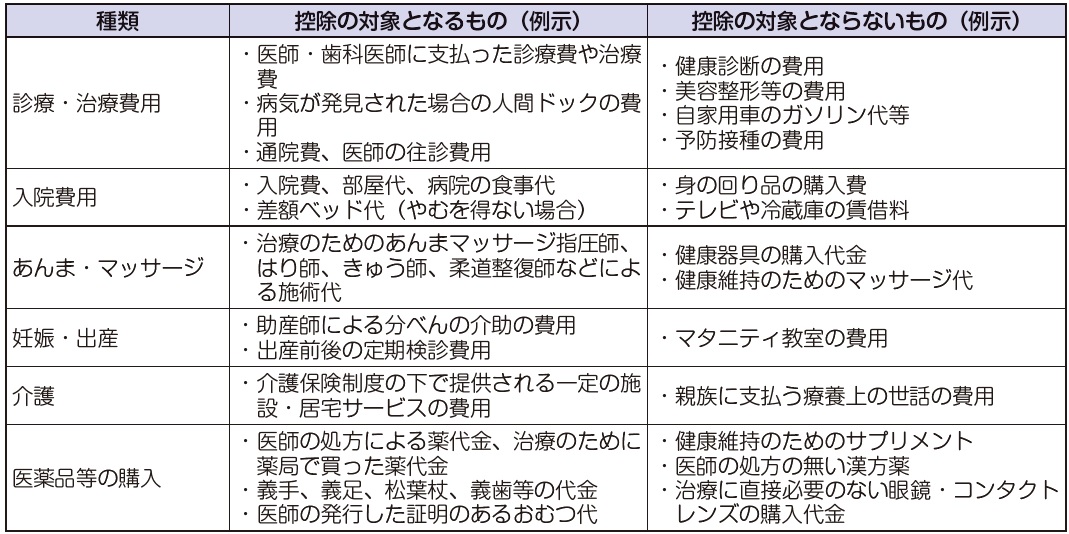

(2)医療費控除の対象となるもの、ならないもの

※ 平成29年1月1日より、一定の健診等を受けている人が、

スイッチOTC医薬品を年間12,000円超買った場合には、

上記医療費控除との選択により、

その超える額(88,000円限度)を所得から控除できることになります。

赤十字に寄附をしました。

税金についての特典はありますか。

税金についての特典はありますか。

確定申告により次のような所得税・住民税が軽減される特典を受けることができます。

(1)所得税の寄附金控除(所得控除)

特定寄附金を支出した場合、次の金額を所得から差し引くことができます。

特定寄附金の支払額または総所得金額の40%

のいずれか少ない金額-2,000円

特定寄附金とは次のような寄附金です。

- 国や地方公共団体に対する寄附金

- 特定公益増進法人に対する寄附金(日本赤十字社、社会福祉法人等)

- 特定の政治献金 等

※特定寄附金のうち一定のものを支出した場合には、

寄附金控除と所得税の税額控除のどちらかを選択できます。

なお、控除を受けるためには、確定申告書に寄附金の領収書等の添付が必要です。

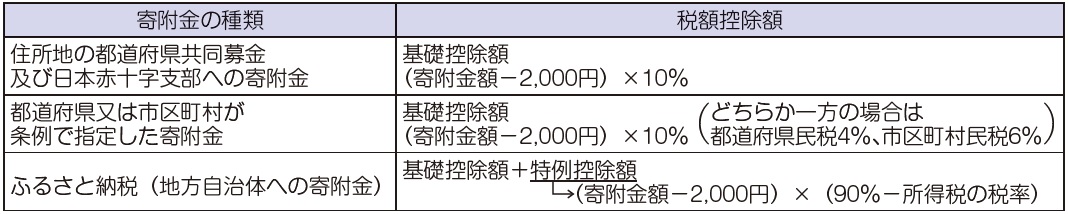

(2)住民税の寄附金控除(税額控除)

地方自治体や一定の団体等に対して2,000円を超える寄附をした場合、

次の金額を住民税から控除できます。

※基礎控除額は所得金額の30%を限度とします。

※特例控除額は住民税所得割額の20%を限度とします。

お問い合わせフォーム