事業の税金③

事業を始めたら必ず消費税を納めなければなりませんか。

また、いつ申告して消費税を納めるのですか。

また、いつ申告して消費税を納めるのですか。

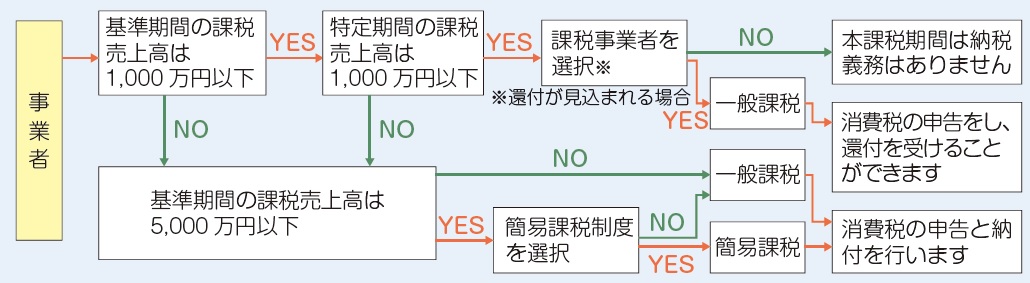

原則として、消費税の課税対象となる収入金額(課税売上高)が

1,000万円を超えた場合には、その翌々年に消費税を納める義務を負います。

事業者は、その年の前々年(基準期間)の課税売上高が1,000万円を超えた場合には、

消費税を納める義務を負います。

前々年の課税売上高が1,000万円以下の場合には、

その年の消費税を納める義務はありません。

ただし、その年の前年1月1日から6月30日までの期間(特定期間)の課税売上高が

1,000万円を超える場合は、消費税を納める義務を負います。

消費税は、翌年3 月31日までに、確定申告書を所轄税務署へ提出し、同日までに国に納付します。

消費税額が還付になる場合にも、同様に確定申告書を提出し、還付を受けます。

前々年の課税売上高が1,000万円を超えました。

消費者から受け取った消費税を全額納めなければなりませんか。

消費者から受け取った消費税を全額納めなければなりませんか。

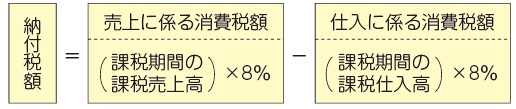

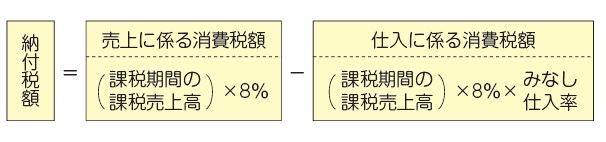

次の方法により計算した消費税を納付します。

(1)一般課税

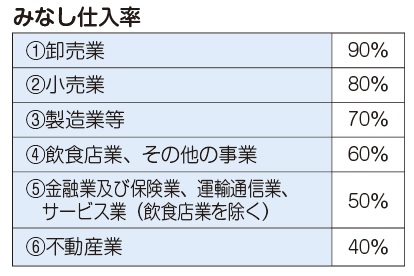

(2)簡易課税

前々年の課税売上高が5,000万円以下であれば、簡便な方法により計算することを選択できます。

簡易課税を選択する場合は、適用を受ける年の前年末日までに

届出を提出することが必要です。

適用をやめるときも同様です。

ただし、選択後2 年間は適用をやめることはできません。

ひとくちメモ

簡易課税は、仕入に係る消費税額を課税売上高に一定の割合を乗じて計算するため、

設備投資等で仕入に係る消費税額が多額となっても

消費税の還付を受けることができません。

ご注意ください。

お問い合わせフォーム