障害者と税 (1/3)

障害者本人が受けられる特例

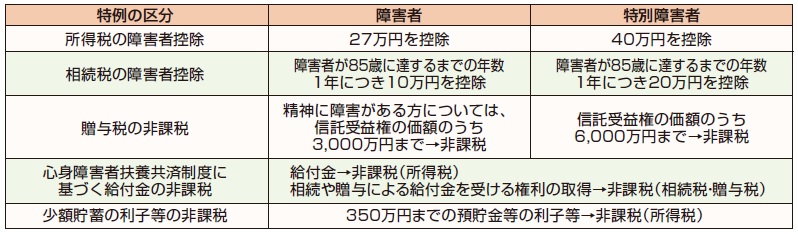

障害のある方は、障害者控除をはじめ、様々な特例を受けられます。

所得税の障害者控除

納税者本人が障害者であるときは、障害者控除として27万円

(特別障害者のときは40万円)が所得金額から差し引かれます。

相続税の障害者控除

相続人が障害者であるときは、85歳に達するまでの年数1年につき10万円

(特別障害者のときは20万円)が障害者控除として、

相続税額から差し引かれます。(「⑱財産を相続したとき」参照)

心身障害者扶養共済制度に基づく給付金の非課税

地方公共団体が条例によって実施する心身障害者扶養共済制度に基づいて支給される

給付金(脱退一時金を除きます。)については、所得税はかかりません。

この給付金を受ける権利を相続や贈与によって取得したときも、

相続税や贈与税はかかりません。

特定障害者に対する贈与税の非課税

特定障害者※の方の生活費などに充てるために、

一定の信託契約に基づいて特定障害者の方を受益者とする財産の信託があったときは、

その信託受益権の価額のうち、

特別障害者である特定障害者の方については6,000万円まで、特別障害者以外の

特定障害者の方については3,000万円まで贈与税がかかりません。

この非課税の適用を受けるためには、財産を信託する際に

「障害者非課税信託申告書」を、

信託会社を通じて所轄税務署長に提出しなければなりません。

※特定障害者とは、1特別障害者及び2障害者のうち精神に障害のある方をいいます。

障害者本人が受けられる特例

お問い合わせフォーム