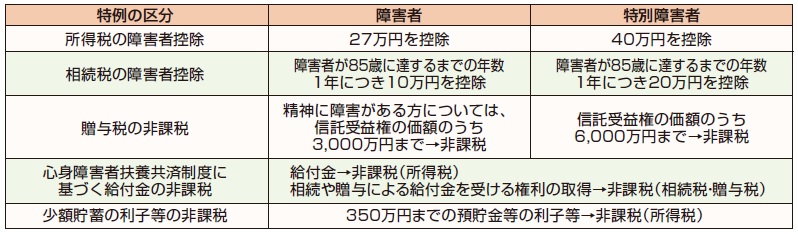

障害者と税 (2/3)

少額貯蓄の利子等の非課税

身体障害者手帳等の交付を受けている方、

遺族基礎年金・寡婦年金などを受けている方(妻)

及び児童扶養手当を受けている方(児童の母)が受け取る

一定の預貯金等の利子等については、

一定の手続を要件に非課税の適用を受けることができます。

マル優、特別マル優を利用するには、預け入れ等の際に、

金融機関の窓口などに次に掲げる書類を提示して

確認を受ける必要があります。

非課税となる預貯金等及び必要な確認書類

障害者本人が受けられる特例

障害者を扶養している方が受けられる特例

障害者である親族を扶養している方は、所得税の障害者控除等を受けられます。

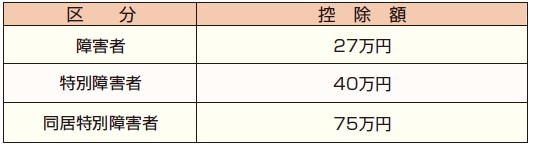

所得税の障害者控除

控除対象配偶者又は扶養親族が障害者のときは、

障害者控除として1人当たり27万円

(特別障害者のときは1人当たり40万円)が所得金額から差し引かれます。

特別障害者と同居している場合

控除対象配偶者又は扶養親族が特別障害者で、

納税者又はその配偶者若しくは納税者と生計を一にする親族のいずれかと常に

同居しているときは障害者控除として1人当たり

75万円が所得金額から差し引かれます。

障害者である親族を扶養している方が受けられる障害者控除額

お問い合わせフォーム