株式・配当・利子と税 (1/4)

株式等譲渡益課税制度

「株式等」とは、株式、投資信託、公社債などをいいます。

そのうち、「上場株式等」とは、上場株式、公募投資信託、国債、地方債、公募公社債

などをいい、上場株式等以外の株式等を「一般株式等」といいます。

株式等を売却し、譲渡益が発生した場合は、原則として確定申告が必要となり、

上場株式等の譲渡益と一般株式等の譲渡益をそれぞれ他の所得と区分して

税額を計算します。

金融商品取引業者等を通じた上場株式等の取引には、

「一般口座」、「特定口座」、「非課税口座(NISA)」及び

「未成年者口座(ジュニアNISA)」での取引があります。

特定口座

金融商品取引業者等に特定口座を開設している場合は、

この特定口座での取引については、

「源泉徴収口座」か「簡易申告口座」を選択することができます。

「簡易申告口座」の場合は

金融商品取引業者等から送付される特定口座年間取引報告書により

簡易に申告することができます。

「源泉徴収口座」の場合は、さらに、その口座内における譲渡益について、

申告不要を選択することができます。

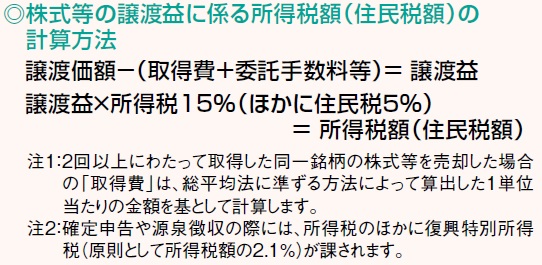

株式等の譲渡益に係る所得税額(住民税額)の計算方式

お問い合わせフォーム