記帳や帳簿等保存・青色申告 (1/2)

記帳や帳簿などの保存の必要性

1年間に生じた所得を正しく計算して申告するためには、日々の取引の状況を記帳し、

帳簿や書類を一定期間保存する必要があります。

青色申告の場合

青色申告者は、原則として正規の簿記の原則(一般的には複式簿記)により

記帳を行わなければなりませんが、簡易帳簿で記帳してもよいことになっています。

標準的な簡易帳簿の種類は次のとおりです。

- 現金出納帳

- 売掛帳

- 買掛帳

- 経費帳

- 固定資産台帳

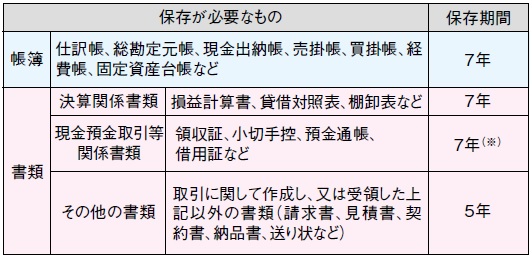

帳簿書類の保存期間

※前々年分所得が300万以下の方は5年

帳簿書類の電子データ保存

納税者の事務負担やコスト負担の軽減などを図るため、一定の帳簿書類については、

コンピュータ作成の帳簿書類を紙に出力することなく、ハードディスクなどに記録した

電子データのままで保存できる制度があります。

※この制度の適用を受けるには、一定の要件があり、

あらかじめ所轄税務署長の承認を受ける必要があります。

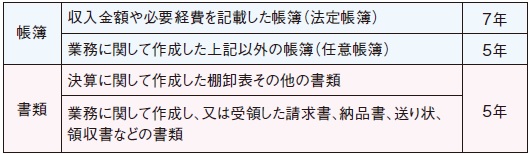

白色申告の場合

白色申告者(青色申告者以外の方)についても、次のような記帳・帳簿等の保存制度が

設けられています。

記帳・帳簿等の保存制度

事業所得等(事業所得、不動産所得及び山林所得)を生ずべき業務を行う全ての方

(所得税及び復興特別所得税の申告の必要がない方も含みます。)は、

帳簿を備え付けて収入金額や必要経費に関する事項を記帳するとともに、

帳簿や書類を保存する必要があります。

お問い合わせフォーム