給与所得者と税 (3/4)

給与所得と所得税及び復興特別所得税のしくみ

給与所得者には、勤務に伴う必要経費の概算控除として、

給与の収入金額に応じて「給与所得控除」を定めています。

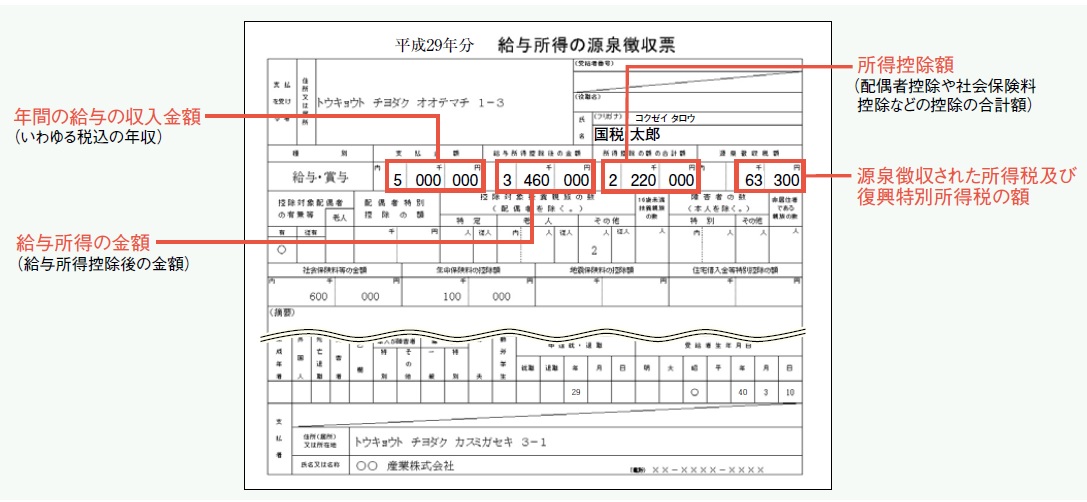

給与所得の源泉徴収票(平成29年分)

勤務先から次の「給与所得の源泉徴収票」を交付されている甲野太郎さんを例にとって、

所得税及び復興特別所得税の額の計算方法を説明します。

お問い合わせフォーム

給与所得者には、勤務に伴う必要経費の概算控除として、

給与の収入金額に応じて「給与所得控除」を定めています。

勤務先から次の「給与所得の源泉徴収票」を交付されている甲野太郎さんを例にとって、

所得税及び復興特別所得税の額の計算方法を説明します。

お問い合わせフォーム